Kiirlaen kuni 20 000 €

Ole nutikas ning leia endale sobivaim kiirlaen, mis saabub sinu kontole mõne minutiga!

Võrdle tuntumate pakkujate tingimusi

Vali parim kiirlaen ning esita laenutaotlus

Sõlmi krediidileping ning teosta väljamakse

Kiirlaen on mobiilne finantsteenus, mida iseloomustab kiire ja mugav kättesaadavus olenemata kellaajast ja kliendi asukohast.

Kiirlaenu saamiseks ei nõuta taotlejalt tagatist ega käenduslepingut ning raha saabub positiivse laenuotsuse puhul pangakontole tavaliselt loetud minutitega.

Mis on aga eriti mugav – taotluse tegemine võtab kõigest mõne hetke ja seda saab teha nii arvuti kui ka telefoni teel.

Tänu eelnimetatud privileegidele väljastatakse kiirlaene keskmisest palju kõrgema intressiga. Aastaintress võib küündida umbes 38 protsendini.

Kiirlaene saavad internetist taotleda kõik vähemalt 18 aastased (mõnel juhul ka al 21 eluaastased) Eesti Vabariigi kodanikud või alalised elanikud. Positiivse laenuotsuse saamiseks tuleb tõendada vähemalt 400–600 € suurune netosissetulek ja varasem korrektne maksekäitumine.

Siinkohal tasub ka märkida, et tarbijal on seaduslik õigus taganeda tarbijakrediidilepingust 14 päeva jooksul lepingu sõlmimise hetkest.

Võrreldes 15 aasta taguse ajaga, mil turgu valitsesid SMS-laenud on tänapäeva kiirlaenupakkujad kõvasti odavamaks muutunud. Kogu krediidisektor on tänaseks tugevalt reguleeritud ja toimub järelvalve. Näiteks ei tohi juriidiline isik krediiti väljastada ilma Finantsinspektsiooni krediidiandja tegevusloata ning laenuandja on kohustatud veenduma, et tarbija on krediidivõimeline.

Samuti kehtivad ranged ettekirjutised reklaamtegevusele. Tarbijaid ei tohi õhutada laenamisele ja jätta muljet, et tegemist on riskivaba teenusega. Mis aga kõige parem – laenupakkumisel peab olema välja toodud detailne laenunäide ehk teenusepakkuja ei tohi varjata kõrvalkulusi!

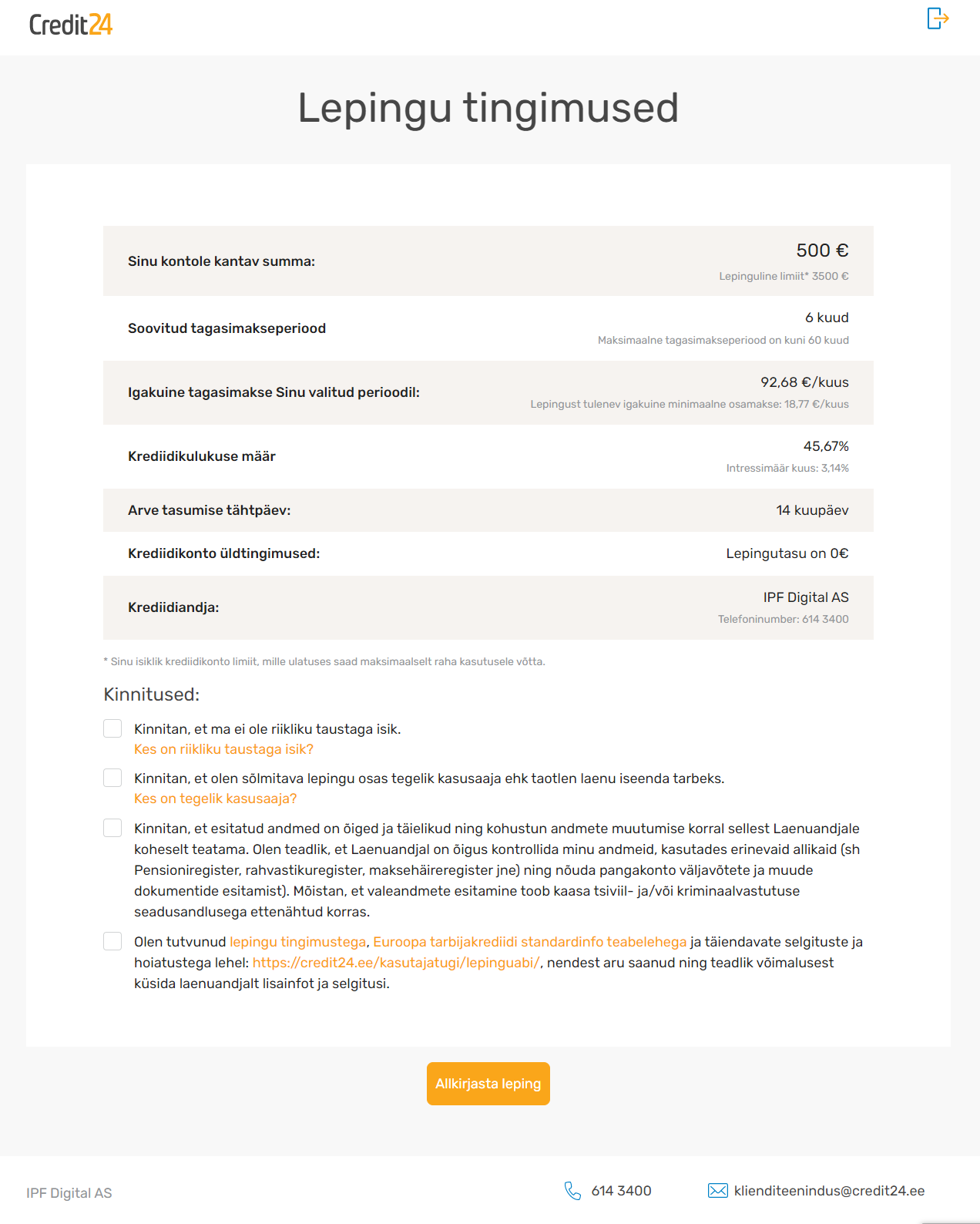

Näide Credit24 põhjal (laenutaotlus on tehtud 15. jaanuaril 2023 a.):

Credit24 pakkumisest nähtub, et 500 euro laenamisel perioodiga 6 kuud tuleb tagasimaksete kogusummaks ümmarguselt 556 eurot ehk iga kuu tuleks maksta 92,68 eurot. Sellest järeldub, et laenu hind on kokkuvõttes 56 eurot. Sh puudub väljamaksetasu ning lepingu- ja haldustasu.